李寧、唐杰:從短期靜態與結構動態看中國經濟轉型

日期:2019-05-28 來源:《深圳社會科學》2019年第3期

圖片源自網絡

從短期靜態與結構動態看中國經濟轉型

李寧、唐杰

[摘要]中央經濟工作會議指出我國發展仍處于并將長期處于重要戰略機遇期,必須堅持以供給側結構性改革為主線不動搖的工作方向,對周期性和結構性等問題做了深刻論述。本文重點研究中央經濟工作會議提到的這些問題,首先從國際比較的視角,結合中國的特殊國情,反駁了中國經濟會陷入更低速增長甚至停滯的觀點;發現中國的儲蓄率主要受收入的影響,儲蓄率下降是規律。再用經濟學理論分析了轉型經濟體實現經濟增長的條件,證明供給側結構性改革是中國經濟轉型成功的必經之路。

[關鍵詞]供給側結構性改革?儲蓄率?經濟轉型?短期靜態?結構動態

作者簡介:李寧,哈爾濱工業大學(深圳)經濟管理學院助理研究員;唐杰,哈爾濱工業大學(深圳)經濟管理學院教授。

2019年是新中國成立70周年,也是決勝全面建成小康社會第一個百年奮斗目標的關鍵之年,中央提出的“五個堅持”和“六個穩”的要求,為今年的經濟工作指明了方向,具有重要意義。中國在改革開放40年后,經濟發展邁上了新臺階,取得了豐碩成果。但錯綜復雜的國際環境、經濟結構的轉換和累積的深層次問題的釋放,都使得新時期經濟發展面臨比以往更大的挑戰。我們認為,中國經濟自2010年開始進入從高速增長轉向中高速增長換檔期,換檔期是實現中國經濟高質量發展最重要的步驟,也是中國經濟面臨的最大挑戰。

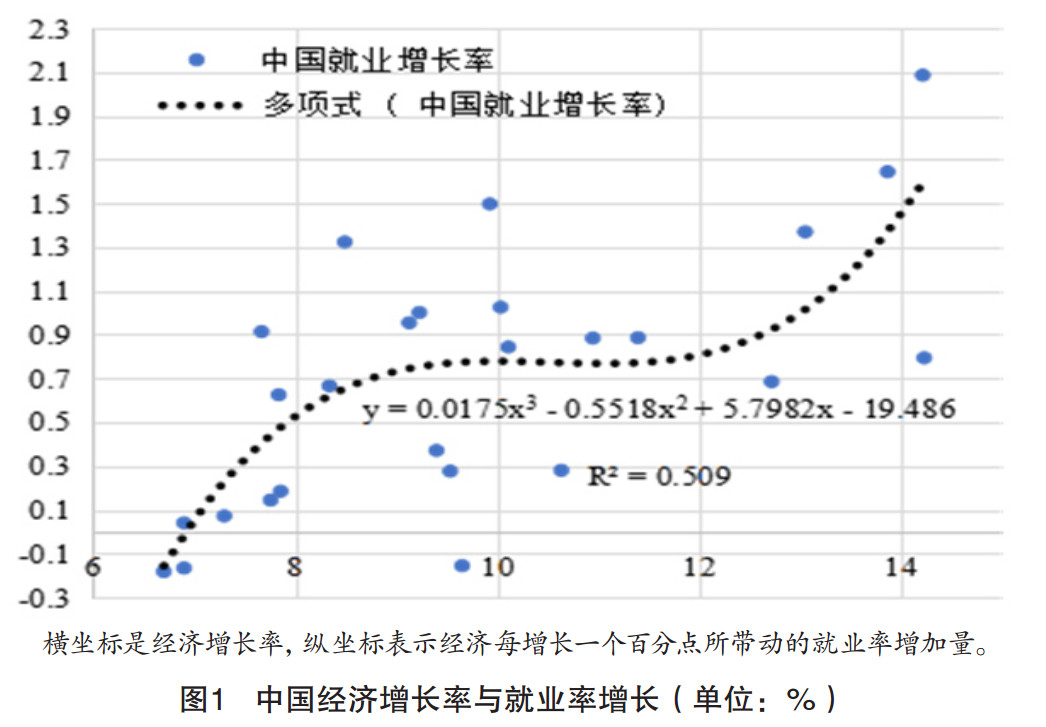

圖1表明,當經濟增速落入6%~7%區間時,就業率增長已經趨于0,這既標志了我國經濟增長方式由數量型向更高勞動生產率的質量型轉變,也構成了短期經濟增長亟待解決穩就業的困難。在經濟進入“新常態”之后,經濟發展的質和量等方面都發生了深刻變化,同時,出現了很多新問題,這些問題屬于趕超型經濟和轉型經濟特有的問題,國際上可借鑒的經驗有限,需要中國創造性解決。轉型中遇到的新問題可概括為以下幾個方面。全國各省市投資率普遍較高,平均投資額達到GDP的70%。顯然,只有降低投資率才能真正提升投資質量。但在經濟換檔期,調降投資率會引發當年投資增長率以及短期經濟增長下滑。此外,2012年至2017年,中國居民儲蓄率明顯下滑,短短5年時間下滑近半,企業的儲蓄也大幅下滑,國民經濟儲蓄率綜合下降五個百分點。與此同時,居民的消費增長卻很緩慢。除此之外,中美貿易沖突中的利率平價與匯率穩定、脆弱的房地產市場與金融體系、焦慮惶恐中的民營企業和民營企業的治理、出走的跨國公司和中國的產業升級、傳統總需求管理政策的失效等問題都亟待解決。

面對重要戰略機遇期,我們必須堅持習近平新時代中國特色社會主義思想為指導,對新問題、長期和短期、周期和結構問題做深刻分析。

一、周期與結構因素:

基于長期及國際比較的視角

(一)中國與其他追趕型經濟體的增長路徑比較

改革開放以來,中國經濟被國際上稱為“超高速增長”,到2008年金融危機前,中國的經濟體量已達到1978年體量的12倍以上,2010年以來進入換檔期,經濟增速降至6%~7%區間,仍處于國際前列水平。目前,中國高速增長的趨勢能不能持續,引起了各界密切關注和熱烈討論。與亞洲四小龍比起來,中國經濟的增速更大、持續時間更長。中國改革開放前30多年的超高速增長大致可以歸因為20世紀90年代的一系列改革、加大投資支出以及國際貿易等因素。日本1950年到1973年之間的GDP增速大約為10.4%,這幾乎與中國改革開放前30年的增速相同,但1973年日本的增速降為5%,自此之后再沒能超過6%。韓國的情況與日本相似,在經濟增速保持了25年左右的高水平后突然下降,盡管后來韓國的GDP增速高于日本,但也沒擺脫增速驟然下降的命運,臺灣等地區也與之相似。中國以及其它趕超型經濟體維持高速增長都有共同點,如政府、外資、私企各部門在固定資本和人力資本上的投入都很高,匯率維持較低水平,一系列政策有利于出口;不同點是,各經濟體有自己獨特的體制和商業組織形式,在與外國商業和投資的合作上也有所不同。

對這些經濟體與中國經濟增長的比較有兩種看法。第一種觀點以美國加州大學的巴里·諾頓教授為代表。他們認為,這些趕超型國家的經歷可以套用到中國。在這些經濟體由高速增長突然降速時,都伴隨著外部因素導致的短期危機,比如,日本在1970年前后經歷了第一次石油危機,而韓國和中國臺灣則是受到了亞洲金融危機的沖擊,但短期的外部沖擊并不是導致經濟高速增長完結的真正原因,這只是一種巧合。他們只是發現,當經濟的高速增長階段結束后,資本和勞動力對經濟增長的貢獻都有所下降,全要素生產率也會驟然下降,但找不出下降的原因。他們認為,與其他趕超型經濟體一樣,外部因素只是導致中國高速增長階段終結的部分原因,中國的勞動力供給變化,使得企業的成本增加,經濟在短期內不能適應這種變化,這才是中國經濟由“超高速增長”階段到“適度增長”模式平穩轉變困難的重要原因。第二種觀點以復旦大學張軍教授為代表,認為結構性問題總體上被夸大。雖然日本在1973年經濟增速的驟然大幅下滑令人費解,但韓國和中國臺灣都實現了經濟增速的平穩過渡,而且這兩個地區在經濟增長下滑的同時,人均收入在向日本靠攏。他們認為,中國經濟新的成本條件正在形成,中國的投資效率和需求條件變化并不是很大,而且在兩個階段的銜接上,中國比日本有優勢,因為中國的規模比日本大,結構更具多樣化[1]。我們更認同第二種觀點,中國政府也在致力于克服經濟動態調整中的阻力,推進持續的經濟改革,避免陷入日本的情形。

(二)中美等國潛在增長率、經濟周期及儲蓄率的比較

劉世錦發現,二戰之后完成工業化的13個經濟體的經濟增速都在人均GDP達到11000國際元的時候出現30%~40%的下降,從此由高速增長階段轉入中速增長階段[2]。按相同口徑計算,2010年中國人均GDP接近10000美元,如果此前多國的經驗可以應用到中國,那么,中國的經濟增速自2010年以來的下滑,表明中國經濟很可能正經歷著從高速增長向中速增長的轉換。

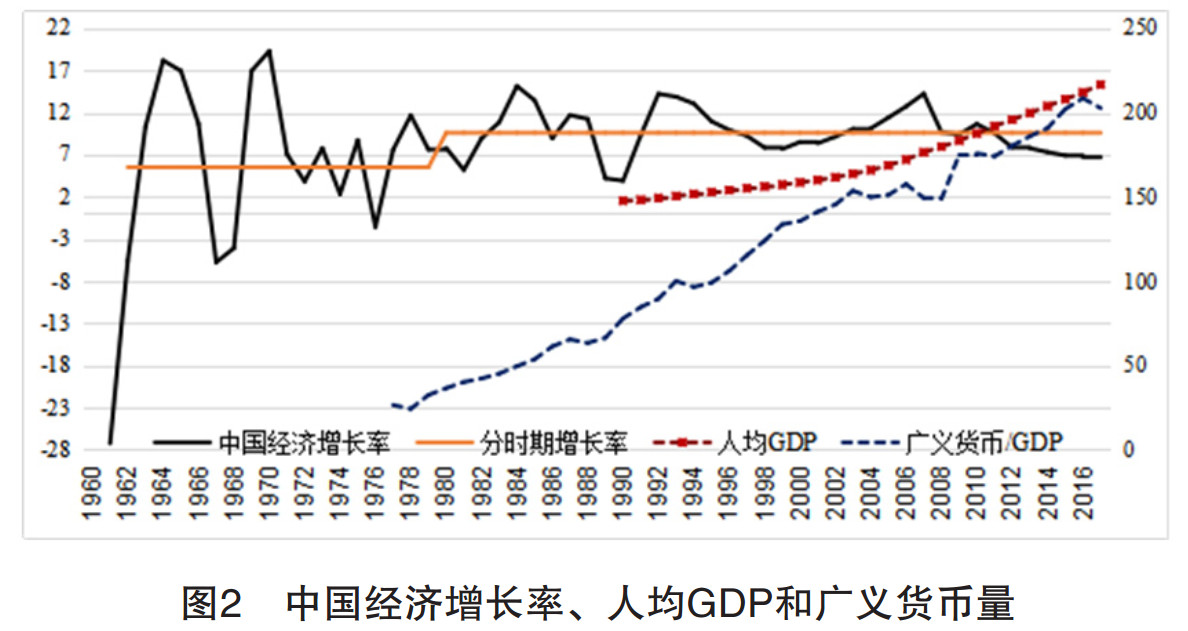

從圖2我們可以發現,中國經濟具有鮮明的周期特征及顯著的階段性增長趨勢:(1)中國經濟存在8年-10年的周期特征,周期下行對潛在增長率偏離約為70%,而且統計檢驗顯著;(2)改革開放以來中國潛在增長率改變,均值自5.6%提高至9.6%;(3)2010年以來中國經濟進入換檔期,經濟增速降至6%~7%區間;(4)6%~7%是否構成新的潛在增長率仍待觀察。近期也有一些文獻對中國經濟的潛在增長率做了分析或預測,比如林建浩和王美今發現增速換擋是潛在增長率下降和外部負向需求沖擊長期化二者疊加的結果[3]。王少平和楊洋發現中國GDP長期趨勢呈現出結構性下移,其平均增幅從2001年~2009年的9.88%,下降到2010年~2014年的7.85%[4]。這一結果揭示了2010年以來經濟增長持續下降的源頭,為我國供給側結構性改革提供了計量證據。我們可以看到,在2010年之前,經濟增速基本上都圍繞潛在增長率上下波動,當偏離均值70%時幾乎都會迅速反彈,但經濟增速自2010年開始下滑,至今沒有反彈,如果新的潛在增長率變化為7%左右,經濟增速就有繼續下滑并探底反彈的可能。因此,我們可以認為,當前面臨的問題既有周期波動,也有潛在增長率的階段性變化,對經濟問題的分析要同時考慮結構變化和周期調整。

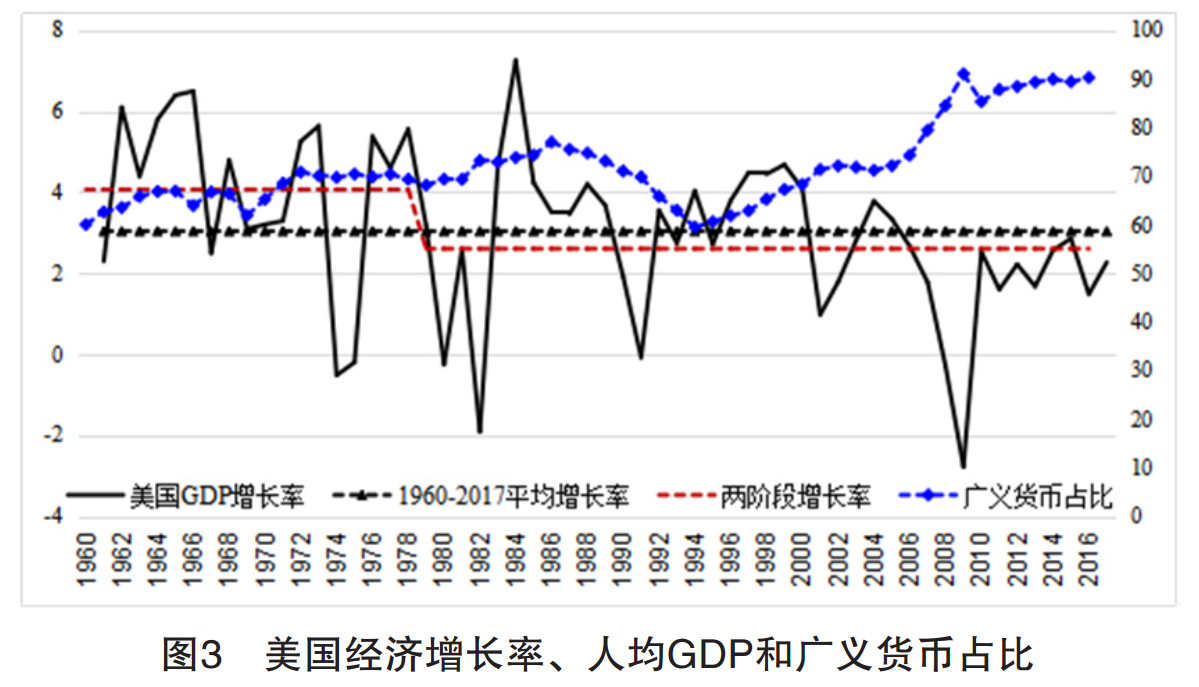

美國的情況從圖3我們可以發現:(1)美國也存在8到10年的經濟周期,經濟調整迅速,周期下行對潛在增長率偏離約為50%,高于我國的偏離度,統計檢驗顯著;(2)與中國不同的是,近60年來,美國長期增長只存在潛在增長率漂移,不存在趕超加速和在長期增長率不變時的階段性差異,結構調整蘊含于周期調整之中;(3)與中國一樣,美國宏觀經濟也有典型的逆周期特點,尤其是為應對2008年金融危機而大量增加貨幣投放。

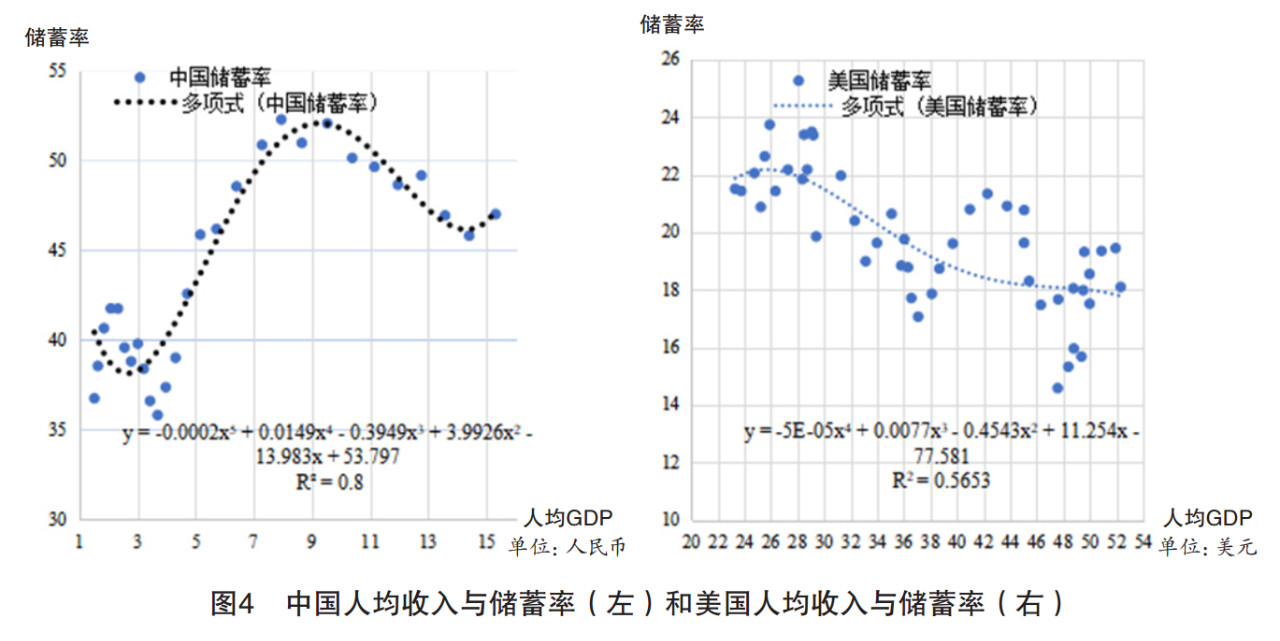

目前,中國經濟增長下滑還伴隨著儲蓄率的下滑。中國內外部失衡的核心問題是國民儲蓄率過高,這些高額儲蓄用于國內,則可以為投資融資,也帶來了投資率過高的問題;如果高額儲蓄流向國外,則導致大規模的外部失衡。改革開放以來,我國的儲蓄率總體呈現增長趨勢,大致可劃分為四個階段,分別是:緩慢上升期(1978年~1994年)、調整回落期(1995年~1999年)、快速上揚期(2000年~2010年)、持續下降期(2011年至今)。近20年國民儲蓄年均增速在14%以上,并且與GDP增速保持同步變化,顯示了二者高度相關。我們要注意到,在2010年,中國的國民儲蓄率達到峰值51.2%,隨后開始回落。對儲蓄率的下降,我們可以至少從兩個角度解釋。首先,經濟發展和收入水平變化是儲蓄率變化的根本原因。根據弗里德曼的永久收入假說,居民會平滑消費水平。因此,儲蓄率與當期收入與預期的永久收入水平之差呈正相關。世界銀行的研究也表明,儲蓄率與經濟所處發展階段負相關,人均GDP越高,儲蓄率水平越低。隨著中國經濟發展水平和質量的提升,儲蓄率下降或將成為長期趨勢。圖4也證明了這一點,我們可以看到,人均收入提高與投資紅利消失引發的投資收益下降同時發生,使得我國儲蓄率出現倒U,這與美國的趨勢一致。

其次,人口數量和結構的變化除了以生產要素的方式直接影響經濟產出之外,還能影響居民儲蓄率,也間接影響經濟增長。世界銀行的研究報告(2018)表明,中國的高儲蓄主要源于居民部門,人口結構的變化可以解釋家庭儲蓄50%以上的上升幅度。因此,人口結構是儲蓄變化的第一推動力,他們預測未來中國的儲蓄率將會隨人口結構的變化而下降[5]。最近的一些研究也根據不同的模型,對中國過去的高儲蓄率做了解釋并對未來的儲蓄率做了預測。如?mrohoro?lu和Zhao構建了符合中國特點的一般均衡模型,發現由計劃生育政策帶來的老人養老和家庭保險的惡化風險,可以解釋1980年至2010年中國儲蓄率的上升幅度;在這期間,經濟增長率的變動決定了儲蓄率的波動。

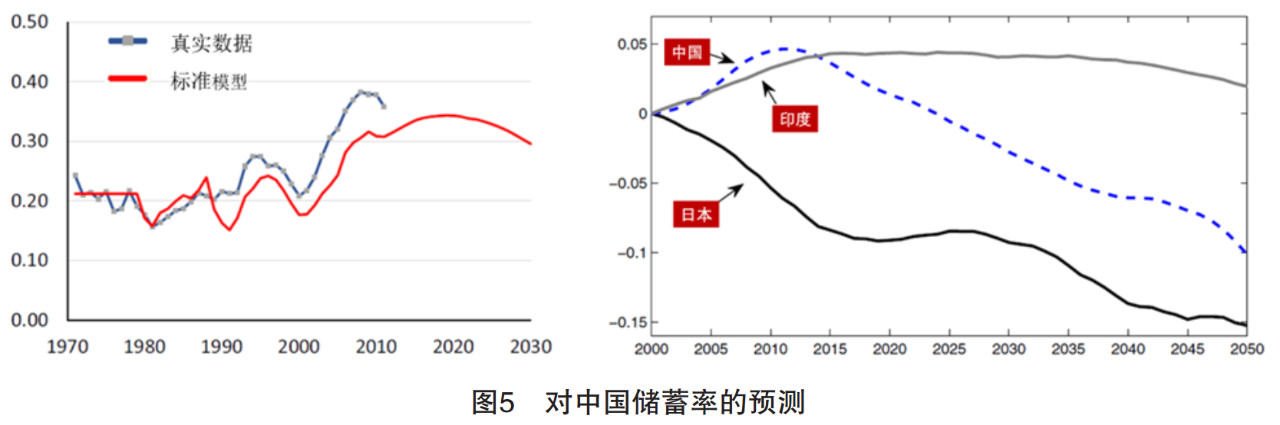

圖5左展示了他們對中國未來總儲蓄率的預測,模型顯示,2010年儲蓄率小幅下降,隨后會有一段時間的小幅上升,但2020年左右會見頂[6]。Curtis等構建了一個生命周期模型來量化日本、中國和印度人口結構的變化對居民儲蓄率的影響。圖5右展示了三個國家居民儲蓄率相對于2000年的變化,他們的模型預測中國的居民儲蓄率在2050年將比2015年下降14個百分點[7]。

關于儲蓄率的計量問題可能需要進一步討論,上文提到的研究都是以現有的儲蓄定義為出發點,預測未來中國的儲蓄率變化。但是,如果儲蓄的定義或構成發生變化的話,以上的儲蓄率預測將不準確。2009年,聯合國等組織制定了新的國民經濟核算標準,引入了知識產權產品的概念,將知識產權產品列入固定資產。GDP的核算方法隨之改變,將研發支出的費用列入固定資本。基于類似的思路,當研發支出的費用轉化為資本統計時,非物質和創新能力投資(比如對教育的投資)也導致了儲蓄,這部分統計口徑上“新增”的儲蓄與經濟發展的關系如何,以及未來的儲蓄率將會如何變化,值得進一步探討。

二、經濟轉型過程的理論分析

供給側結構性改革是我國“十三五”期間乃至更長時期經濟體系健康發展的重要保證,是經濟成功轉型的必然要求。近幾年中國經濟增速的下滑引發了廣泛討論,觀點形形色色,如將其歸結為周期性波動和外部沖擊等。劉世錦認為,很多觀點缺少長期的分析框架,難以合理解釋目前的經濟變動。他認為,增長階段轉換框架中需求結構、供給結構和金融結構依次轉換[8]。我們認為,一是對中國經濟增長的分析需要建立長期框架,二是在轉型中結構問題會十分突出,需要政府適度干預,理由是:

現代經濟學有關價格粘性的假設表明,技術條件不變時,短期市場不能及時出清,引起總需求圍繞潛在總供給波動,這為政府實施短期總需求管理提供了理論依據,即在價格粘性導致市場失靈條件下,總需求管理是有效的,因此是必要的;從長期看,價格粘性在連續時間內將趨于消失,市場可以出清,不會出現結構性問題,市場可以實現資源的有效配置,因此經濟增長最終成為索洛或是羅默增長。以發達經濟體為樣本,新古典經濟學和后凱恩斯經濟學分別側重于長期和短期的經濟分析,也因此產生了有關政府作用的理論爭論。對于經濟周期和波動,凱恩斯主義認為是短期價格粘性或剛性造成的,而新古典經濟學一般強調技術沖擊,但現實中的情況更加復雜,這兩個學派的假設都過于苛刻、理想,難以解釋諸如多重均衡、金融崩潰等問題。需要指出的是,以上爭論仍缺乏對發展階段轉換過程中的趕超型經濟體的研究。在我們檢索的文獻中,運用新凱恩斯經濟學和新古典經濟學研究日本經濟從高速增長走向停滯的論文比較多,但是引起廣泛關注有份量的成果并不多。特別是類似于中國這樣經歷了40年高速增長的超大型經濟體的經濟增長速度下降與結構轉型的實證研究更少些。尤其是在轉換的中期,市場粘性仍然存在的情況下,對結構性問題和政府所要發揮的作用分析不足。從實踐角度看,追趕型經濟轉型引起的經濟增長速度下滑,先行發達經濟體的長期增長率相對穩定,存在著階段性甚至周期性的潛在增長率波動或漂移,但未經歷過長期增長率提高與下降,因此缺乏相應的理論研究。

我們認為,對于中國的經濟增長問題還需要尋找新的分析方法。中國目前的經濟變化既有潛在增長率的下降也有周期波動的疊加,需要短期靜態與結構動態結合來考察中國的經濟轉型問題。對于短期經濟波動,主要使用需求側的刺激政策就可以熨平,這里不再贅述,我們重點分析長期問題。這又可以從兩個方面考察:一個方面是,在索羅模型的框架中,當有效人均資本增長率等于0時,經濟增長達到穩定態,這時,全要素生產率的提高是經濟增長的唯一來源。假定全要素生產率提高恰恰等于要素邊際收益遞減,則有長期增長率保持穩定,這是發達國家長期達到的均衡狀態;當全要素生產率的增速高于要素邊際收益遞減速度時,經濟增速就提升,表現為趕超型經濟體的高速增長的情況;當全要素生產率增速低于要素邊際收益遞減速度時,經濟增速就下滑,表現為趕超型經濟體的中速增長甚至停滯。長期看,決定經濟增長的因素是供給側的因素,尤其是全要素生產率。因此,在市場經濟還不夠發達的地區,政府應進行供給側改革,提高生產效率,以達到經濟增長的效果。另一個方面是,經濟增長的過程中會發生經濟部門的結構性變化,現有的文獻強調需求和供給同時引起了這種變化。需求方面主要是收入的作用,認為是恩格爾效應引起了結構變遷;供給方面主要是各部門的生產率差異和要素收入份額差異所引發的產品相對價格變化導致的結構變遷,這被稱為價格效應[9]。各部門的生產率變化和收入變化等因素引起這些部門間的勞動力流動以及出口的變化,這些變化可以解釋亞洲那些趕超型經濟體“早熟的去工業化”現象[10]。因此,趕超型經濟體為避免在達到西方發達國家的收入水平之前去工業化或者陷入中等收入陷阱,政府應進行結構性改革,引導經濟部門淘汰落后產能、提高生產率。綜合來看,為完成轉型并促進經濟長期健康發展,供給側結構性改革必不可少。

三、供給側結構性改革

是中國經濟轉型成功的必經之路

(一)經濟結構性和周期性問題的識別與供給側結構性改革

如前文所述,中國經濟增速自2010年開始發生轉折,增速持續低于兩位數,這引發了中國是否會陷入“中等收入陷阱”的擔憂和對當前經濟問題根本原因的爭論。2018年中央經濟工作會議強調,在充分肯定成績的同時,要看到經濟運行穩中有變、變中有憂,外部環境復雜嚴峻,經濟面臨下行壓力。這些問題是前進中的問題,既有短期的也有長期的,既有周期性的也有結構性的。會議還強調,我國經濟運行主要矛盾仍然是供給側結構性的,必須堅持以供給側結構性改革為主線不動搖。供給側結構性改革的本質是通過經濟增長動能的結構調整,加快技術創新、制度變革、提高全要素生產率和有效供給,著眼于解決經濟增長的長期問題,使我國經濟潛在增長率保持合理水平。在推動供給側結構性改革的同時,也要注意需求管理,適度擴大總需求,并駕齊驅,確保經濟平穩發展。習近平總書記指出:“我們講的供給側結構性改革,既強調供給又關注需求”。這意味著,供給側和需求側是推動經濟增長的兩翼,它們相互影響、相互配合、協調推進、缺一不可。

對經濟增速下滑原因的判斷很重要。學術界對經濟增速下滑的原因有一些爭論。林建浩和王美今將其概括為“長期派”和“周期派”[11]。“長期派”認為資本積累、人口紅利和“干中學”技術進步效應消減的共同作用,導致了中國經濟潛在增長率的下降。因此,目前的經濟增長減速屬于結構性的,而且目前的制度結構限制了技術創新和人力資本的配資,使得生產效率無法快速提高;“周期派”則認為中國經濟增速下滑的原因不在內部結構,而是外部的周期性因素所致。對增速下滑的波動強度、驅動因素的識別是目前經濟政策設計的基礎。越來越多的研究發現,近幾年經濟增速下滑的原因主要歸結為供給側的驅動力不足。如林建浩和王美今綜合了以往對經濟波動識別的方法,使用時變VAR模型研究了新常態下經濟波動的強度及其驅動因素,發現近幾年的經濟增長下滑是潛在增長率下降和外部需求沖擊的共同作用[12]。進一步發現,供給方面的沖擊是經濟增長長期趨勢下滑的主要原因,2012年的加快改革使得這種下降趨勢放緩,但并未完全逆轉這種趨勢;需求方面的沖擊屬于周期波動,且近幾年為負向沖擊,微刺激政策效果不是很顯著。歐陽志剛和彭方平從共同趨勢和相依周期的角度辨析了供給側和需求側對經濟增長的驅動,發現在新常態下,對趨勢增長率的貢獻上,需求側低于供給側,但供給側驅動力下降的幅度更大,對當前經濟下滑的影響更大[13]。以上的這類研究都為供給側結構性改革提供了實證方面的支持。在找出經濟增速下滑的結構性和周期性問題之后,就可以有針對性地進行改革,高效完成轉型,確保經濟平穩均衡發展。

(二)經濟轉型中的結構調整和失業問題

為了判斷經濟發展趨勢階段性轉換首先需要新的長期潛在增長率水平。依據周期觀點,我國經濟下行已經達到70%的歷史均值。依據三大紅利消失后的增長趨勢變化,6~7%是未來的長期趨勢,再向下偏離70%左右的經濟下行是建立新均衡的條件,這意味著越過6%快速向下應當是正常的周期調整。經濟轉型的核心是結構調整,就業是結構調整最大的障礙。我們要認識兩點:(1)結構調整的核心是淘汰落后產業和落后企業,這會引起結構性失業。要正確認識結構性失業與總需求不足失業的政策差異。(2)結構性失業政策的核心是適應新技術、新商業模式變化,實現再就業。我國自2010年進入了經濟增長帶動就業增長為零的時期,這也是三去一降一補的產業結構調整取得成效的重要標志。基于洛倫斯曲線的估計,經濟增長率降低一個點,結構性就業影響約為500萬人,未來經濟下行低于6%引發的結構性失業是可以承受的。因此,深化財政體制改革,加快建立完善的社會保障體系、全面提升就業培訓和再就業教育的能力,對加快經濟轉型具有重要作用。

(三)轉型趨勢將從數量型向創新型增長轉變

供給側結構性改革的根本目的是提高社會生產力水平,提高全要素生產率是重要方向,這也是未來經濟增長潛力的重要方面和人口結構變化的必然要求。黨的十九大提出,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐,習近平總書記強調“創新驅動是國策”,“抓創新就是抓發展,謀創新就是謀未來”,“推進以科技創新為核心的全面創新”,創新驅動發展戰略受到了前所未有的重視。創新不只是物質投入,創新首先是激發非物質的思想理念創新;創新不只是新產品新技術,創新來源于激勵創新的新制度;創新的關鍵是人,一流人才來自于一流的教育和人才制度體系;創新制度構成國家創新體系,巴斯德象限中看得見的手,高度依賴于看不見的手,競爭生存是形成高效國家創新體系的基礎。

[1]巴里·諾頓:《中國:調整以適應高速增長階段的終結》,張軍:《中國經濟再廿年》,北京大學出版社,2014年,第28~37頁。

[2]劉世錦:《中國經濟進入由高速增長到中速增長的轉換期》,博源基金會:《中國未來十年的機遇與挑戰》,中國經濟出版社,2013年,第14~15頁。

[3]林建浩、王美今:《新常態下經濟波動的強度與驅動因素識別研究》,《經濟研究》,2016年第5期。

[4]王少平、楊洋:《中國經濟增長的長期趨勢與經濟新常態的數量描述》,《經濟研究》,2017年第6期。

[5]ZhangM L,Brooks M R,DingD,et al. China’s High Savings:Drivers,Prospects,and Policies. International Monetary Fund,2018.

[6]?mrohoro?lu A,Zhao K. "The Chinese saving rate:Long-termcare risks,family insurance,anddemographics". Journal of Monetary Economics,2018(96).

[7]CurtisC C,Lugauer S,MarkN C. "Demographics and aggregate household saving in Japan,China,and India". Journalof Macroeconomics,2017(51).

[8]劉世錦:《宏觀經濟走勢與新增長動能》,《債券》,2019年第2期。

[9]HerrendorfB,Herrington C,Valentinyi A. "Sectoral technology and structuraltransformation". American Economic Journal:Macroeconomics,2015(4).

Herrendorf B,RogersonR,Valentinyi A. "Two perspectives on preferencesand structural transformation". American Economic Review,2013(7).

[10]RodrikD. "Premature deindustrialization". Journal ofEconomic Growth,2016,21(1).

[11]林建浩、王美今:《新常態下經濟波動的強度與驅動因素識別研究》,《經濟研究》,2016年第5期。

[12]林建浩、王美今:《新常態下經濟波動的強度與驅動因素識別研究》,《經濟研究》,2016年第5期。

[13]歐陽志剛、彭方平:《雙輪驅動下中國經濟增長的共同趨勢與相依周期》,《經濟研究》,2018年第4期。

原文載于《深圳社會科學》2019年第3期。

編輯:楊中

審核發布:方映靈